03-01 AI 硬件供应链:从一笔资本开支,到每一个零部件

这是 AI 赛道的”伞”。你的四个核心赛道——03-03 光模块、03-02 CPO、03-04 PCB、03-05 液冷——都是这把伞下的骨架;新补的 07-04 AI集群网络 则解释这些零部件为什么会从”配套”变成算力瓶颈。先看懂这张总图,再看每个赛道才知道它们在整机里站在哪、被谁的需求拉动。

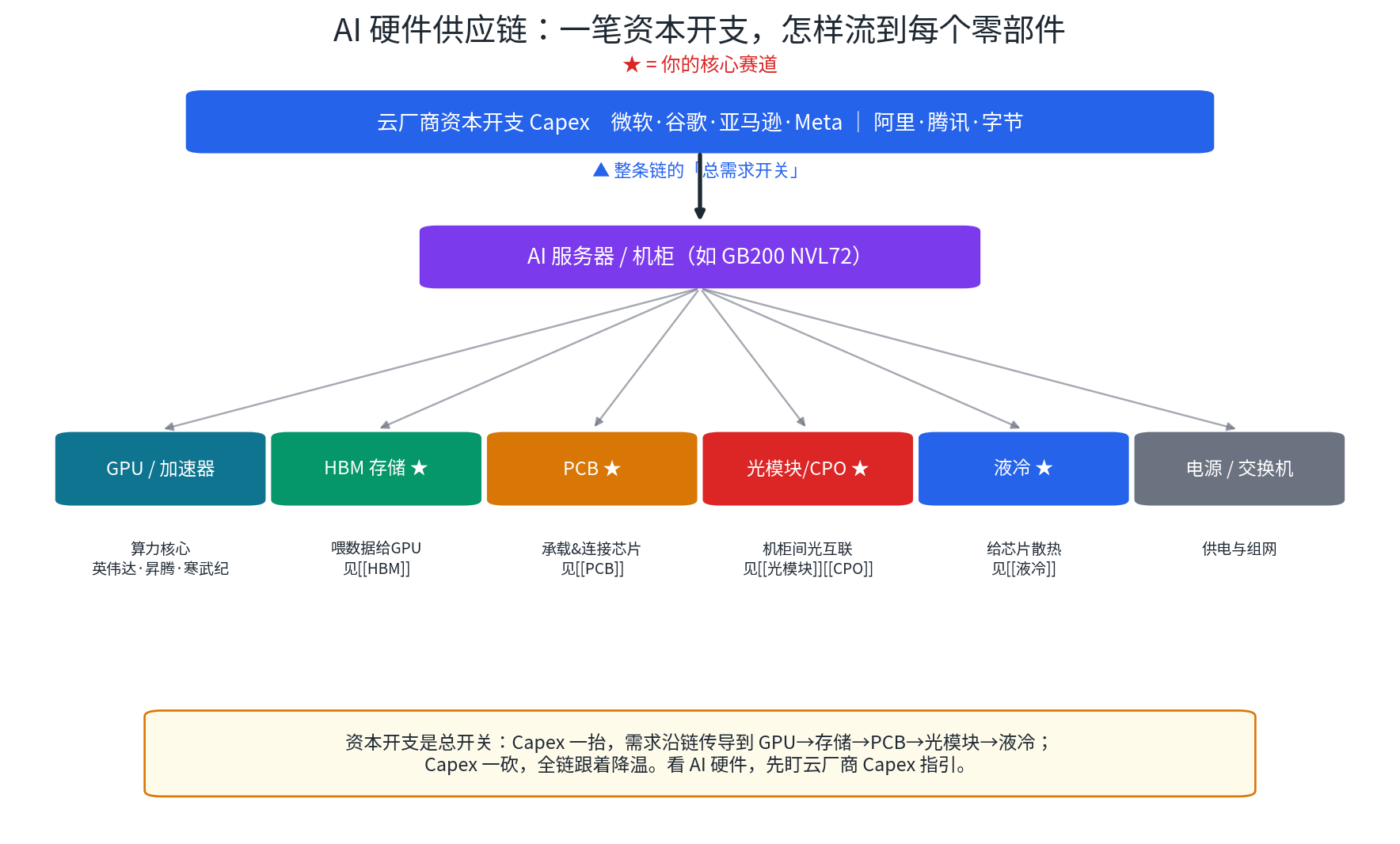

一、一句话抓住主线:盯住 Capex

整条 AI 硬件链的”总需求开关”只有一个——云厂商的资本开支(Capex,Capital Expenditure,指企业买服务器、建数据中心这类大额投资)。

掏钱的就那几家:北美的微软、谷歌、亚马逊、Meta,加上中国的阿里、腾讯、字节。它们的 Capex 一抬,需求就沿着链条往下传导;一砍,全链跟着降温。 所以看 AI 硬件,第一件事永远是看财报季里这些巨头的 Capex 指引(是上修还是下修)。国产这边的算力投入见 04-04 国产算力需求。

二、把一台 AI 服务器拆开看

可以把一台 AI 服务器/机柜想象成一个超级大脑:

| 部件 | 大脑类比 | 干什么 |

|---|---|---|

| GPU / 加速器 | 脑细胞 | 算力核心(英伟达垄断,国产昇腾/寒武纪追赶) |

| 05-03 HBM 存储 ★ | 短期记忆 | 高速喂数据给 GPU,不然算力饿肚子 |

| 03-04 PCB ★ | 神经网络底板 | 承载并连接所有芯片 |

| 03-03 光模块/03-02 CPO ★ | 神经纤维 | 机柜之间、集群内部的光互联 |

| 03-05 液冷 ★ | 血液循环 | 给高热芯片散热 |

| 电源 / 交换机 / 07-04 AI集群网络 | 供血与经络 | 供电、组网,让 GPU 之间低延迟同步 |

★ 是你的核心赛道。规律是:GPU 这颗”脑细胞”被英伟达卡着,但周围的配套环节,中国都有强势公司,而且是量价齐升。

三、需求怎么沿链传导

顺序大致是:Capex → AI 服务器/机柜 → 07-04 AI集群网络 → 各零部件。但传导有先后——通常 GPU 先放量,配套的存储、PCB、光模块、液冷随后跟上,中间有时滞。

最甜的环节是**“量价齐升”**的:不只是卖得多(量增),单个的价值量还在涨(价升)。光模块(速率升级)、PCB(层数材料升级)、液冷(渗透率提升)都符合这个特征——这正是它们比单纯”卖得多”的环节更性感的原因。

四、中国的位置:被卡的是 GPU,能打的是配套

英伟达高端 GPU 受出口管制(详见 02-02 日美半导体协议vs对华出口管制),于是两条线同时发生:

- 国产算力替代加速:昇腾、寒武纪、海光顶上,详见 04-04 国产算力需求。

- 国产 AI 硬件配套受益:不管最终用谁的 GPU,光模块、PCB、液冷、存储这些配套都要用——而这些环节中国有全球级的公司。这就是 01-02 国产替代投资逻辑 在 AI 硬件上的落地。

换句话说:GPU 这颗最难的”脑细胞”还在攻坚,但连接大脑的”神经和血液”,中国已经能供给全世界。

五、落到交易视角

- 主信号:盯云厂商 Capex 指引——这是全链的发动机,比任何单一公司的消息都重要。

- 节奏:英伟达平台迭代(GB200 → GB300 → Rubin)是天然的催化日历,每一代都拉动新一轮配套升级。

- 风险:Capex 见顶或”AI 叙事降温”会冲击全链,不是某一家的事——这是系统性风险,要整体盯。

- 选股思路:在这把伞下,找”量价齐升 + 中国能打”的交集环节,再逐个深入(见下面四篇)。