04-04 国产算力需求:你最大的那张底牌

这一篇是你整个投资叙事的底层支撑。前面所有国产替代的逻辑,最后都汇到这里——中国有真实、庞大的本土 AI 需求,这是日本当年没有的护身符。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、核心逻辑:被卡反而加速

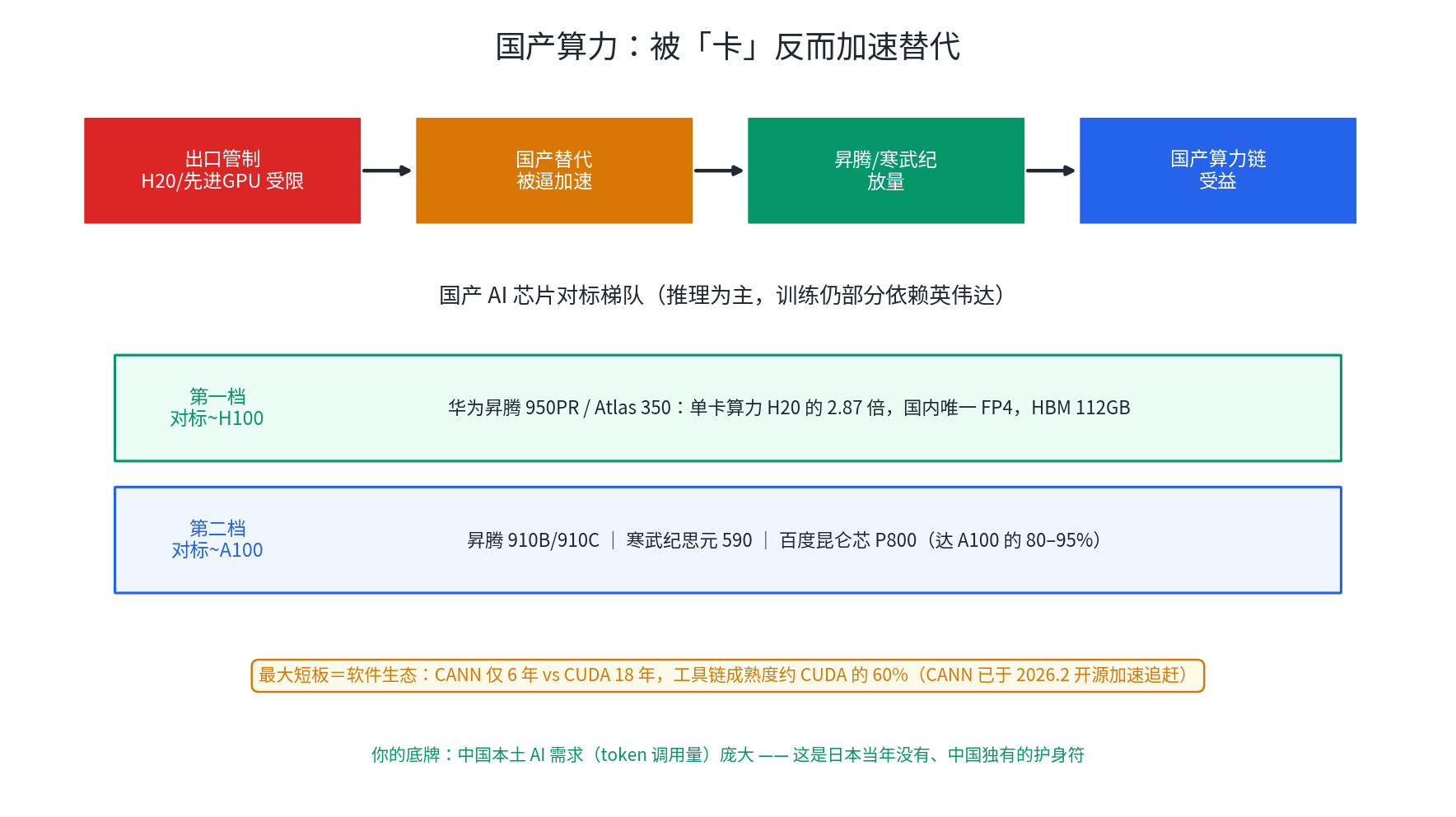

逻辑链很短也很硬:出口管制(H20 及先进 GPU 受限,且政策反复)→ 国产替代被逼加速 → 昇腾/寒武纪等放量 → 国产算力链受益。

严格的出口管制客观上加速了国产 AI 芯片的自主化。三大运营商、字节、阿里、腾讯、百度、蚂蚁都已部署国产 AI 芯片,部分已建成万卡集群。国产芯片已跨过”不可用→可用”的门槛,开始用于训练。

二、玩家梯队(推理为主,训练仍部分依赖英伟达)

- 第一档(对标约 H100):华为昇腾 950PR / Atlas 350 加速卡——单卡算力是 H20 的 2.87 倍,国内唯一支持 FP4 低精度推理,HBM 容量 112GB(H20 的 1.16 倍)。

- 第二档(对标约 A100,达 80–95%):昇腾 910B/910C、寒武纪思元 590、百度昆仑芯 P800。

华为还公布了路线图:2026 Q1 昇腾 950PR、Q4 950DT,2027 年 960,2028 年 970,算力密度持续抬升。

三、最大短板:软件生态,不是算力

这点要想透:真正的护城河之争不在算力,在生态。 英伟达的 CUDA 积累了 18 年,华为的 CANN 才 6 年,工具链成熟度约为 CUDA 的 60%。好消息是 CANN 已于 2026 年 2 月全面开源,正加速追赶。

换句话说,硬件参数可以很快追上(甚至超过 H20),但让全世界开发者顺手用起来的软件生态,才是最难、最慢的部分。

四、你的底牌:本土需求

这是全篇最该记住的一句:中国本土的 AI 需求(token 调用量)极其庞大——这正是 02-01 日本半导体产业全景 里”中国镜鉴”反复强调的、日本当年没有而中国独有的护身符。

为什么是护身符?因为庞大内需 = 国产芯片有真实订单可以兑现(字节 2025 年 AI 基建投入超 1600 亿元),不是政策温室里的花。需求在自己手里,被断供反而把需求逼回国内——这是中国相对日本最大的不同。

五、产业链传导

国产算力放量,会沿链拉动:国产 05-03 HBM、先进封装、03-04 PCB、03-03 光模块、03-05 液冷、电源,再加上游 04-01 半导体设备国产化 和材料。本质上,这是 03-01 AI硬件供应链 的”国产版”。

六、交易视角

- 定位:主题 + 业绩混合。龙头(昇腾链、寒武纪)正从 0→1 转向 1→N,但情绪波动极大。

- 催化:出口管制(H20 一会禁、一会放的反复)、新芯片发布(昇腾路线图节点)、大客户放量、CANN 生态进展。

- 风险:制程受限(产能/良率)、软件生态差距、政策反复。

- 结合纪律:情绪最热时(往往是管制消息刚出)最该防追高,等回调二波;并区分真受益(昇腾链有实际订单)vs 蹭概念。