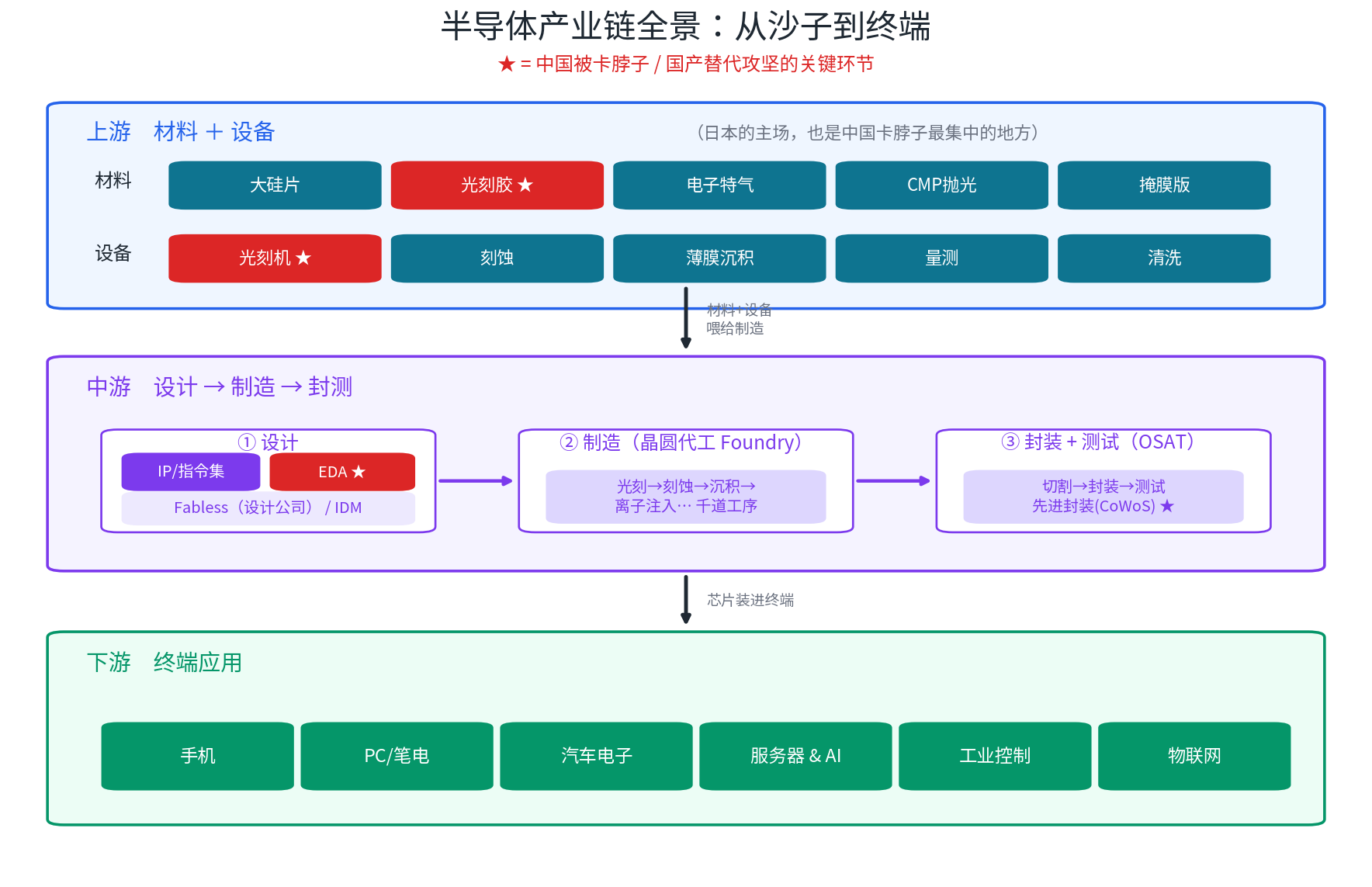

01-01 半导体产业链:从一粒沙子到一颗芯片

这是整个知识库的”总地图”。后面所有半导体笔记(02-01 日本半导体产业全景、05-02 存储芯片周期史、01-02 国产替代投资逻辑 以及各个赛道)都从这张图上的某个环节长出来。先把这张图刻进脑子,再看别的就有了坐标。

一、一句话看懂三层结构

沿用盖楼的比方(和 02-01 日本半导体产业全景 一致):

- 上游 = 原料 + 工具:造芯片要用的材料(砖瓦水泥)和设备(挖掘机塔吊)。

- 中游 = 图纸 + 施工 + 验收:设计(建筑师画图)→ 制造(施工队盖楼)→ 封测(竣工验收)。

- 下游 = 卖给业主:把芯片装进手机、汽车、AI 服务器等终端。

记住一个总规律:越靠两端(上游设备材料、下游设计/品牌)壁垒越高、越赚钱;中间的制造环节最重最苦(先进制造是例外,见第五节)。

二、上游:材料 + 设备(壁垒最高的”卖铲人”)

淘金时代最稳赚的不是淘金者,而是卖铲子和牛仔裤的人——上游就是半导体的”卖铲人”:不管哪家芯片公司赢,它们都得买你的材料和设备。

- 材料:大硅片(芯片的”地基”)、光刻胶★(决定电路能刻多细的感光涂层)、电子特气、CMP 抛光液(磨平晶圆)、掩膜版(印电路的”母版”)。

- 设备:光刻机★(把电路图”印”到晶圆上)、刻蚀机、薄膜沉积、量测、清洗设备。

名词:光刻 = 用光把设计好的电路图案”曝”到涂了光刻胶的晶圆上,是芯片制造里最核心、最精密的一步;能曝多细,直接决定芯片能做到几纳米。

带 ★ 的是中国被卡脖子最狠的地方:最先进的 EUV 光刻机被荷兰 ASML 垄断(详见 02-01 日本半导体产业全景)、高端光刻胶被日本垄断。这也是 01-02 国产替代投资逻辑 里壁垒最高的那几档。

三、中游:设计 → 制造 → 封测(产业链的”主车间”)

这一层是大家最熟、媒体最常说的部分,分三步:

① 设计:先有 IP/指令集(芯片的”地基蓝图”,如 ARM、x86、开源的 RISC-V),再用 EDA★(芯片设计软件,没它连图纸都画不出)把芯片画出来。设计公司分两类:

- Fabless(无晶圆厂设计公司):只设计、不自己造,把制造外包,如英伟达、高通、海思。

- IDM(垂直整合制造商):设计+制造+封测全包,如英特尔、三星(这条路又重又慢,是日本当年的执念,见 02-01 日本半导体产业全景)。

② 制造(晶圆代工 Foundry):把设计图变成真芯片,要经过光刻、刻蚀、沉积、离子注入等上千道工序。代表是台积电、三星、中芯国际。设计公司把图纸交给代工厂去”流片”(试产第一批),就像把图纸交给施工队。

名词:制程节点(如 7nm/3nm) 是衡量芯片先进度的指标,数字越小、晶体管越密、性能越强能耗越低。Foundry(代工厂) 只接别人的单子造芯片、自己不设计,是台积电 1987 年开创的模式。

③ 封装 + 测试(OSAT):把造好的晶圆切割、封装成能用的芯片,再测试good/bad。代表是日月光、长电科技。过去这步最不起眼,但 先进封装★(如 CoWoS、把多颗芯片和 05-03 HBM 堆在一起)现在成了 AI 芯片的关键瓶颈——这块和 03-02 CPO、05-03 HBM 强相关。

为什么”设计制造分家”成了主流? 因为先进制造太烧钱(一座先进厂动辄上百亿美元),让专业的人干专业的事、共享产能,效率远高于每家都自己建厂。这正是日本死守 IDM 而衰落的根因。

四、下游:终端(需求的源头)

下游是需求的发令枪:手机、PC、汽车电子、服务器 & AI、工业、物联网。谁的终端旺,订单就沿着产业链往上游传导。

这一轮最关键的变化:服务器 & AI 成了新的增长极。AI 训练/推理对算力、存储、互联的需求暴涨,是当前整条链行情的源头——详见 03-01 AI硬件供应链、07-04 AI集群网络、04-04 国产算力需求。

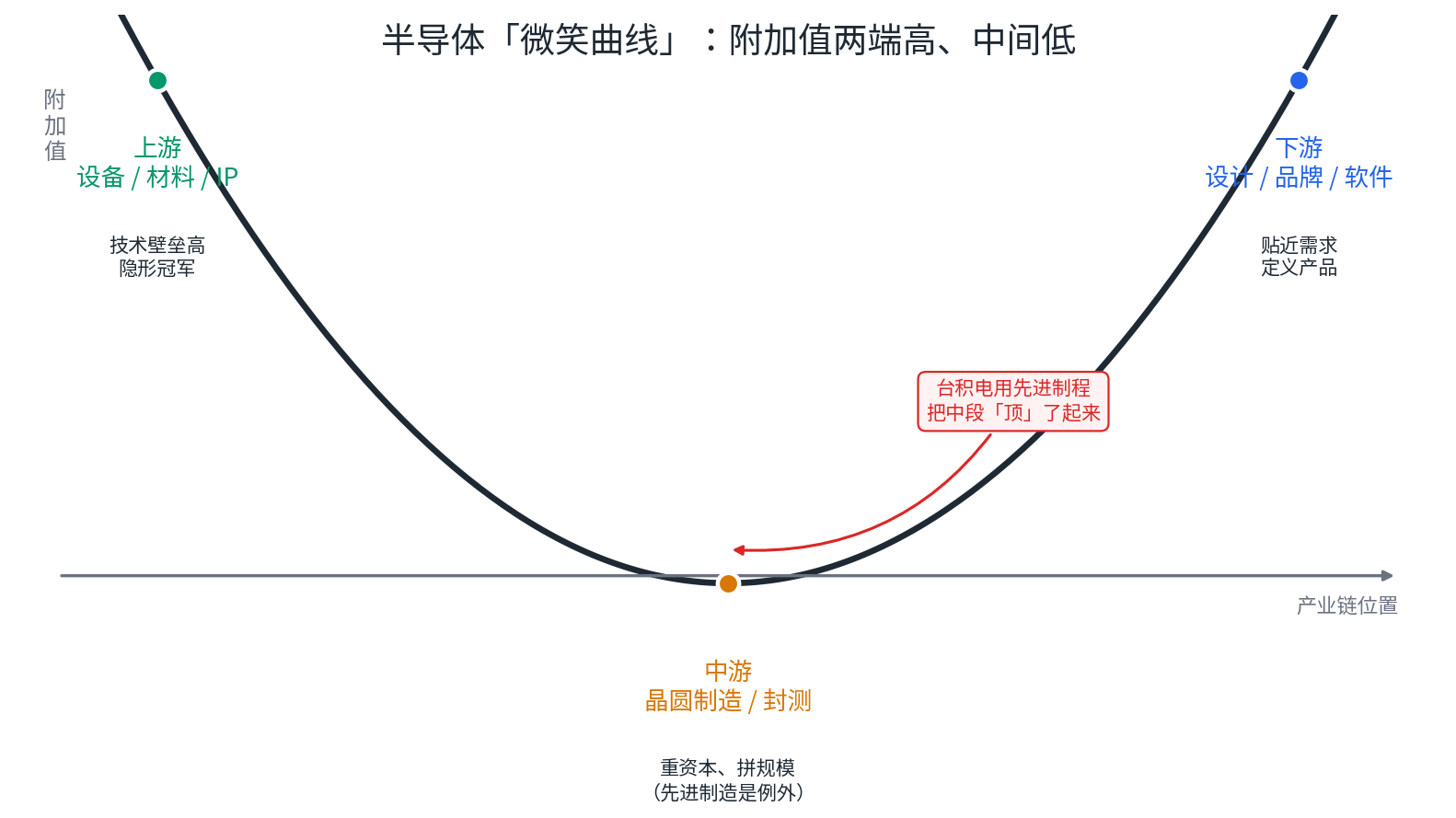

五、价值怎么分布:微笑曲线

把产业链从左到右排开,附加值画出来是一条”微笑嘴型”:两端(上游设备材料/IP、下游设计品牌)高,中间(制造封测)低。

- 两端高:因为壁垒在”几十年 know-how”(上游)和”贴近需求、定义产品”(下游)。

- 中间低:制造封测拼的是重资本和规模,容易同质化。

- 唯一的例外是台积电:它把先进制程做成了别人替代不了的能力,硬把微笑曲线的中段”顶”了起来——这也是为什么先进制造虽然苦,台积电却极赚钱。

对投资的含义:找高附加值环节,优先看上游(设备/材料)和下游设计里壁垒硬的,以及制造里的”台积电式例外”。

六、把中国摆进这张图

| 环节 | 中国现状 | 代表公司(举例,便于理解格局,非推荐) |

|---|---|---|

| 封测 | 强,已基本国产 | 长电科技、通富微电、华天科技 |

| 设计 | 较强,部分领先 | 海思、寒武纪、海光、兆易创新、韦尔股份 |

| 成熟制程制造 | 快速突破 | 中芯国际、华虹 |

| 设备 | 部分突破、攻坚中 | 北方华创、中微公司、拓荆、华海清科 |

| 材料 | 部分突破 | 沪硅产业、鼎龙股份、安集科技、雅克科技 |

| EDA★ | 弱,卡脖子 | 华大九天、概伦电子、广立微 |

| 高端材料/先进制程★ | 弱,受限 | —— |

| EUV 光刻机★ | 最弱,被卡死 | 上海微电子(攻坚中) |

强弱一目了然:封测、设计、成熟制程已经能打;EDA、高端材料、先进制程、EUV 光刻机是被卡的咽喉。这张强弱表就是 01-02 国产替代投资逻辑 的起点。具体见 04-01 半导体设备国产化、04-02 光刻胶国产化、04-03 EDA国产化。

七、落到交易视角

- 产业链思维:一个需求(如 AI)会沿着链条传导——AI 服务器放量 → 07-04 AI集群网络 扩容 → 拉动 03-02 CPO/03-03 光模块(光互联)、03-04 PCB(高速板)、03-05 液冷(散热)、05-01 存储芯片/05-03 HBM。看懂传导路径,才知道”谁先受益、谁后受益、谁是真受益”。

- 找交集:最强的标的往往站在两个逻辑的交集上——“AI 需求拉动” × “国产替代逻辑硬”。

- 这张图的用法:每次看到一个题材,先问”它在产业链哪个环节、哪一层”,再判断它的壁垒和受益顺序。