05-03 HBM 高带宽内存:喂饱 AI 芯片的”高楼内存”

HBM 是存储里最贴 AI、弹性最大的细分,也是这一轮超级周期的”皇冠明珠”。理解它要抓住一个问题(内存墙)和一个动作(堆楼)。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、它解决什么问题:内存墙

GPU 算力暴涨,但普通 DRAM 喂数据的速度(带宽)跟不上——GPU 算得飞快却”喂不饱”,这个瓶颈叫内存墙(Memory Wall)。

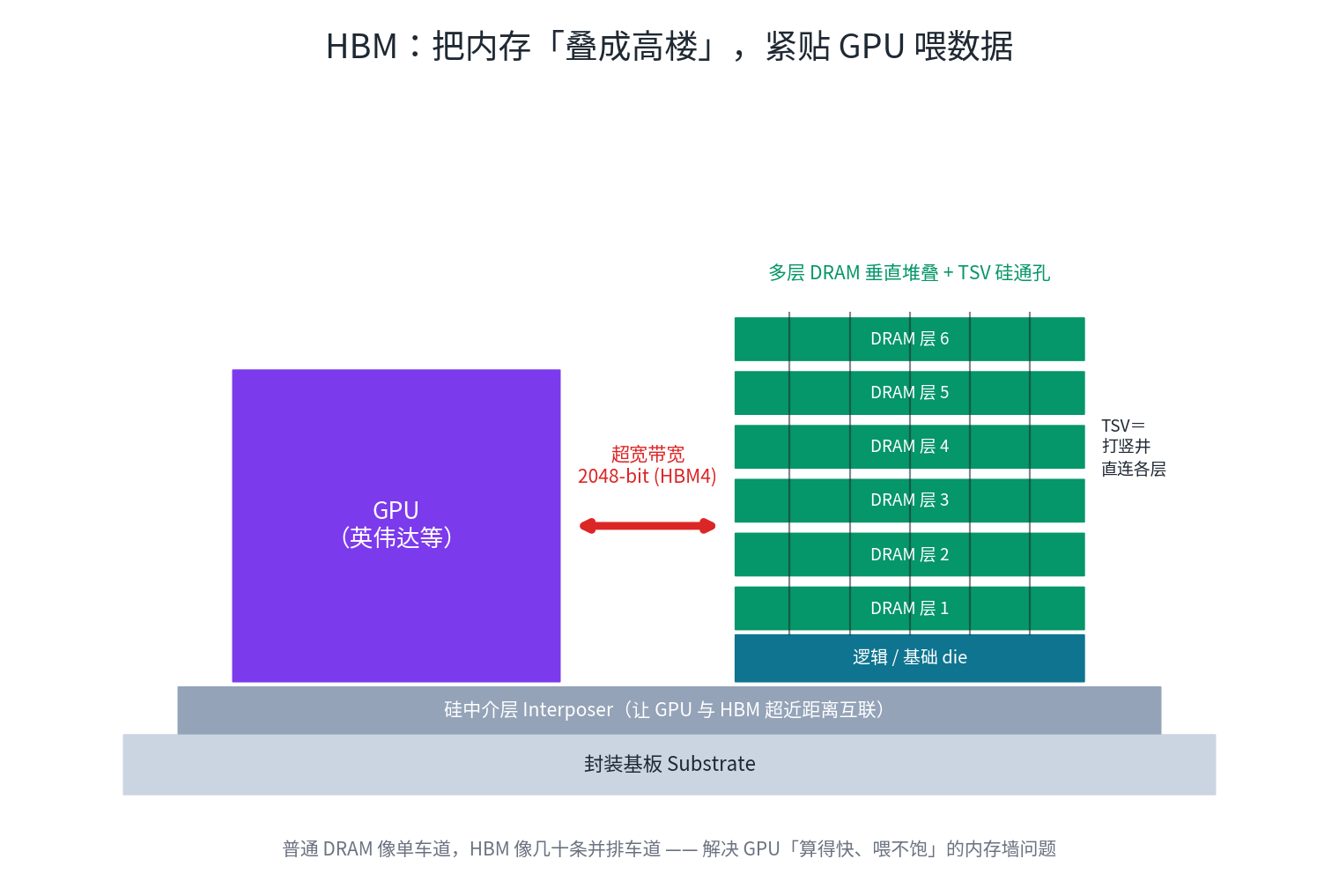

打个比方:普通 DRAM 像单车道,HBM 像几十条并排的车道——同一时间能把多得多的数据送进 GPU。

二、它怎么做到的:堆楼 + TSV

HBM = High Bandwidth Memory,高带宽内存。做法是把多层 DRAM 芯片垂直堆成”高楼”,再用 TSV(Through-Silicon Via,硅通孔,相当于在楼里打竖井) 把各层直连,底部放一颗逻辑die,整个”楼”通过硅中介层(Interposer)紧贴在 GPU 旁边。

这样一来,GPU 和内存之间是一条又短又宽的高速通道——HBM4 的接口宽度达到 2048-bit(是上一代的两倍)。

三、路线图

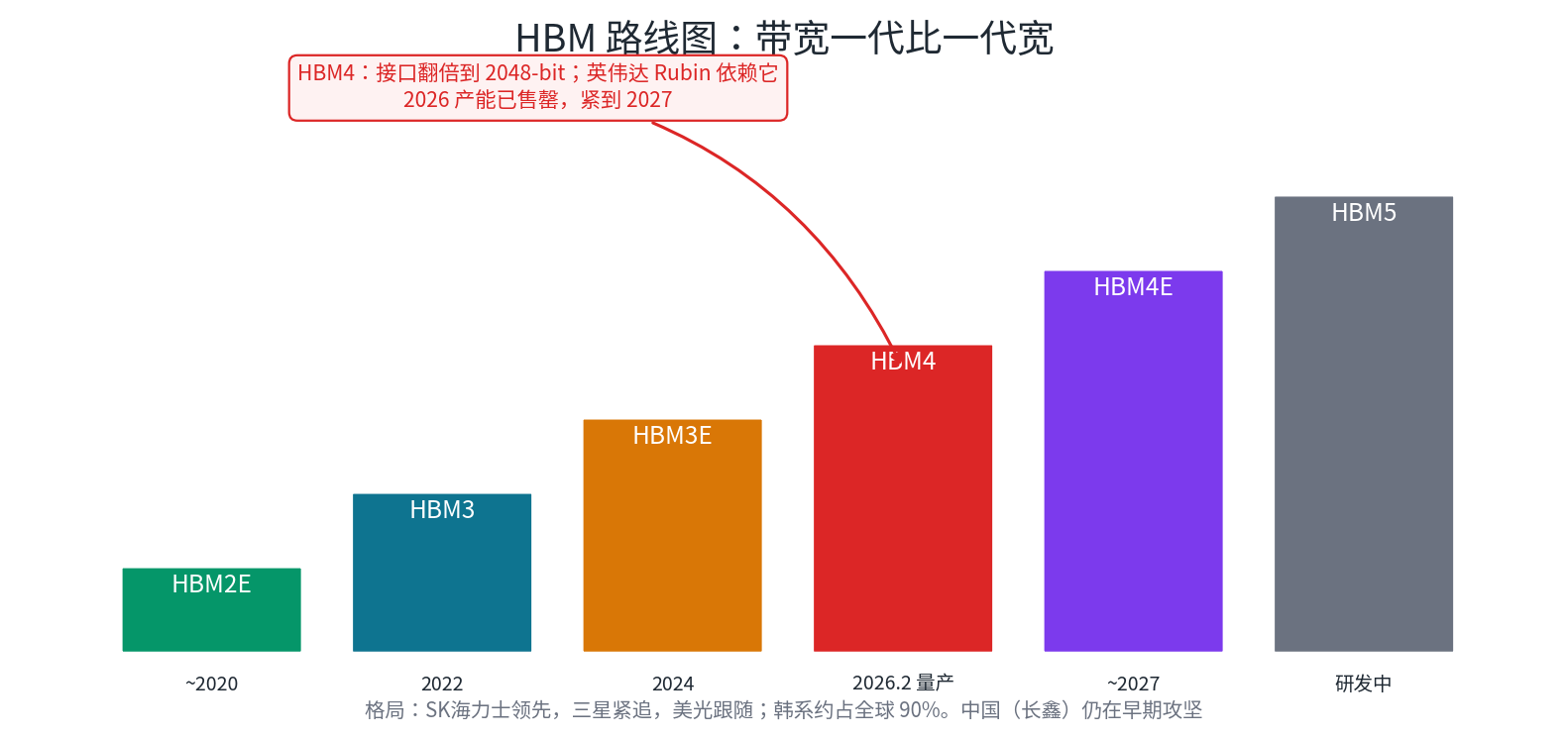

HBM2E → HBM3 → HBM3E → HBM4(2026 年 2 月量产,2048-bit、32 通道)→ HBM4E(约 2027)→ HBM5(研发中)。HBM4 的标准(JEDEC JESD270-4)2025 年 4 月发布,英伟达下一代 GPU 架构 Rubin 完全依赖 HBM4。

四、格局:为什么这么”硬”

- 韩系垄断:SK 海力士领先、三星紧追、美光跟随,三星 + SK 海力士占全球约 90%。

- 彻底售罄:SK 海力士称 2026 年 HBM 供应已全部卖光,美光 2025–2026 也订满,新产能要到 2027 才缓解。

- 市场暴涨:HBM 市场预计 2026 年增长约 58%、达 546 亿美元;连带服务器 DRAM 价格涨 60–70%。

为什么这么硬?因为 HBM 的技术门槛极高——16 层堆叠要做到几乎零缺陷,良率是最大瓶颈,而且它直接绑定 GPU 出货、由英伟达指定供应。它还和 01-01 半导体产业链 里的先进封装(HBM 与 GPU 一起靠 CoWoS 整合)深度耦合,也和 03-02 CPO 同属”先进封装”这条新主线。

五、中国的位置

国产 HBM 仍在早期:05-05 长鑫存储 据报道计划 2026 年底启动 HBM 产线(招股书未披露此业务),但与韩系差距大。HBM 是国产算力(见 04-04 国产算力需求)最关键的短板之一——GPU 再强,没有国产 HBM 配套,整条国产算力链就有软肋。

六、交易视角

- 定位:HBM 是存储里弹性最大、最贴 AI 的细分,国内目前更多是**“预期”驱动(0→1 阶段,见 01-02 国产替代投资逻辑)**。

- 受益面:HBM 需要的设备(混合键合、TSV)、材料、先进封装;任何国产 HBM 的实质突破都是大催化。

- 要盯:长鑫 HBM 进展、HBM4 良率与售罄情况、英伟达 Rubin 节奏。

- 结合纪律:国产 HBM 概念是 0→1 主题,当事件驱动打、严格止损,别当业绩底仓死扛。