04-01 半导体设备国产化:国产替代的”主战场”

设备是国产替代里弹性最大、确定性也在快速抬升的主战场——因为它同时吃”扩产”和”替代”两个轮子。

⚠️ 本文为行业科普,文中公司均为帮助理解格局的举例,不构成个股推荐。

一、为什么设备是主战场

设备是半导体的”卖铲人”(见 01-01 半导体产业链)——不管谁造芯片都得买它。而且它有个独特的双轮驱动:

- 扩产轮:国产存储双雄(05-04 长江存储、05-05 长鑫存储)和各晶圆厂疯狂扩产,直接拉动设备订单。

- 替代轮:出口管制倒逼,把原本买进口设备的钱转给国产。

两个轮子叠加,这是设备板块比单纯周期股更性感的地方。

二、分环节看国产化率(2024–2025,约数)

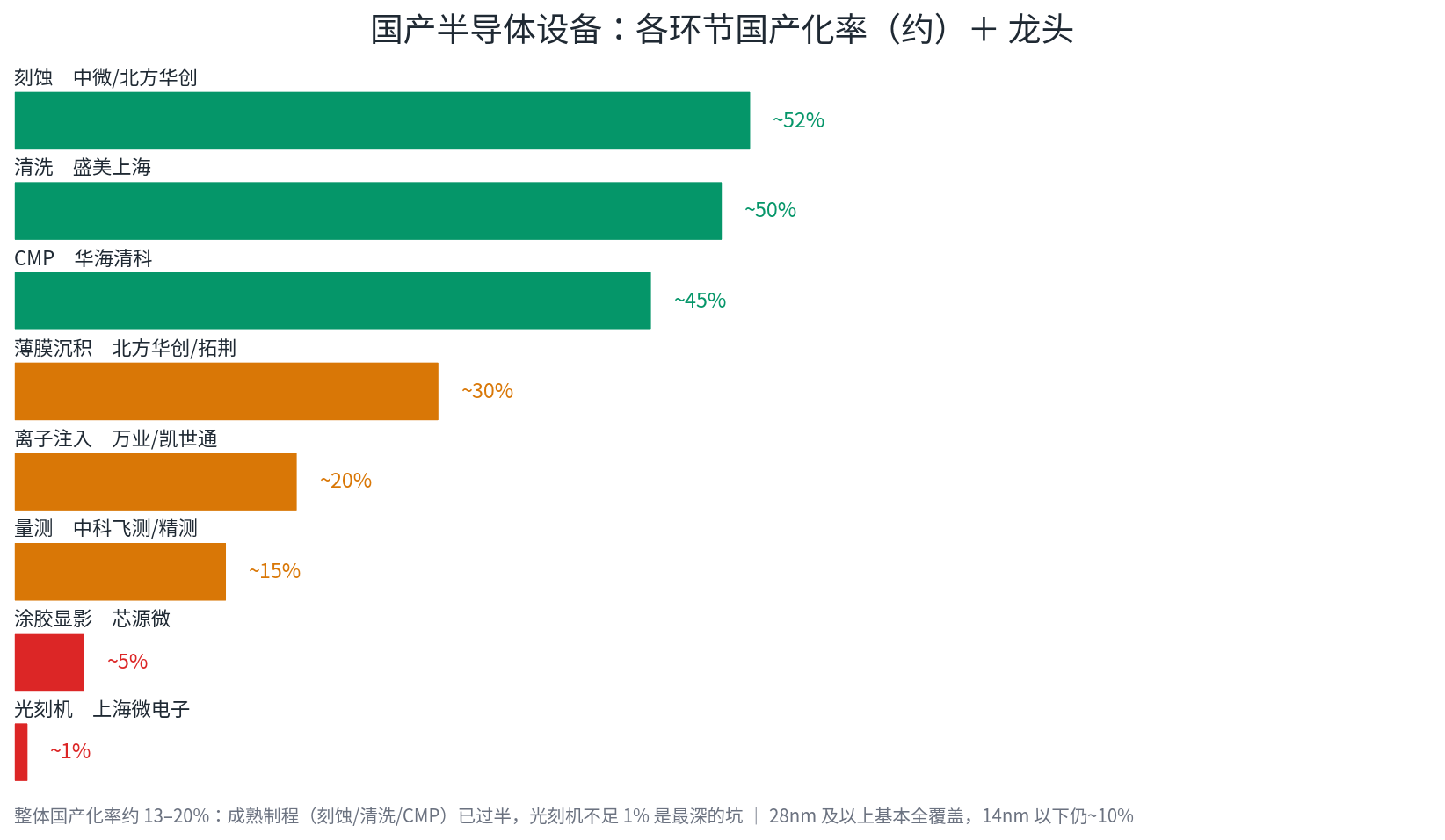

国产化率高度不均:成熟制程的刻蚀、清洗、CMP 已经过半,而光刻机不足 1%,是最深的坑。整体国产化率约 13–20%。按制程看:28nm 及以上基本全覆盖,14nm 约 20%,14nm 以下仍只有约 10%。

三、龙头与卡位

| 环节 | 龙头(举例) | 看点 |

|---|---|---|

| 刻蚀 | 中微公司、北方华创 | 中微 ICP/CCP,5nm 以下通过台积电验证 |

| 薄膜沉积 | 北方华创、拓荆 | 北方华创平台型布局 |

| 清洗 | 盛美上海 | 国内存储清洗超 40% |

| CMP | 华海清科 | 国内唯一量产,份额约 40% |

| 涂胶显影 | 芯源微 | 打破东京电子垄断 |

| 光刻机 | 上海微电子 | 28nm 整机产线验证中 |

| 零部件 | 富创精密、新莱应材 | 7nm 关键零件 |

一个关键趋势:平台型企业(像 AMAT、东京电子那样横跨多环节)才是全球第一梯队的门票,北方华创和中微正往这条路走。

四、差距在哪

- 营收体量:AMAT、ASML 约 2000 亿、东京电子约 1000 亿(人民币口径),而国内最大的北方华创才 200–300 亿,差一个数量级。

- 技术短板:14nm 以下先进制程、光刻、核心零部件、高端量测仍是软肋。

五、交易视角

- 定位:设备是国产替代里**“确定性 + 弹性”兼具**的板块(对照 01-02 国产替代投资逻辑 的难度阶梯)——成熟制程环节已在 1→N(看业绩、订单),先进制程/光刻还在 0→1(主题)。

- 双轮节奏:晶圆厂扩产(周期)+ 国产替代(渗透率),看晶圆厂资本开支与招标、国产化率数据、合同负债(订单先行指标)。

- 催化:出口管制升级、04-05 大基金 动向、05-04 长江存储/05-05 长鑫存储 扩产。

- 结合纪律:1→N 的成熟制程龙头可趋势跟踪;0→1 的光刻/先进制程概念当事件驱动、严格止损。