02-02 美国怎么打压半导体对手:日美协议 vs 对华出口管制

一句话定位:四十年前美国用汇率和贸易规则收拾日本,今天用供应链和技术断点收拾中国。剧本同源,但打击的部位换了——也正因为换了,胜负手也不一样。

名词先约定(首次出现处解释,后文沿用):

- EAR=Export Administration Regulations,美国《出口管理条例》,出口管制的总法律框架。

- BIS=Bureau of Industry and Security,美国商务部产业安全局,具体执法机构。

- 实体清单(Entity List)=被点名的企业,美国供应商向其出货须申请许可(通常默认拒批)。

- FDP 规则=Foreign Direct Product Rule,外国直接产品规则。下文详解,是这一轮最狠的工具。

- EDA=Electronic Design Automation,芯片设计软件,没有它连图纸都画不出来。

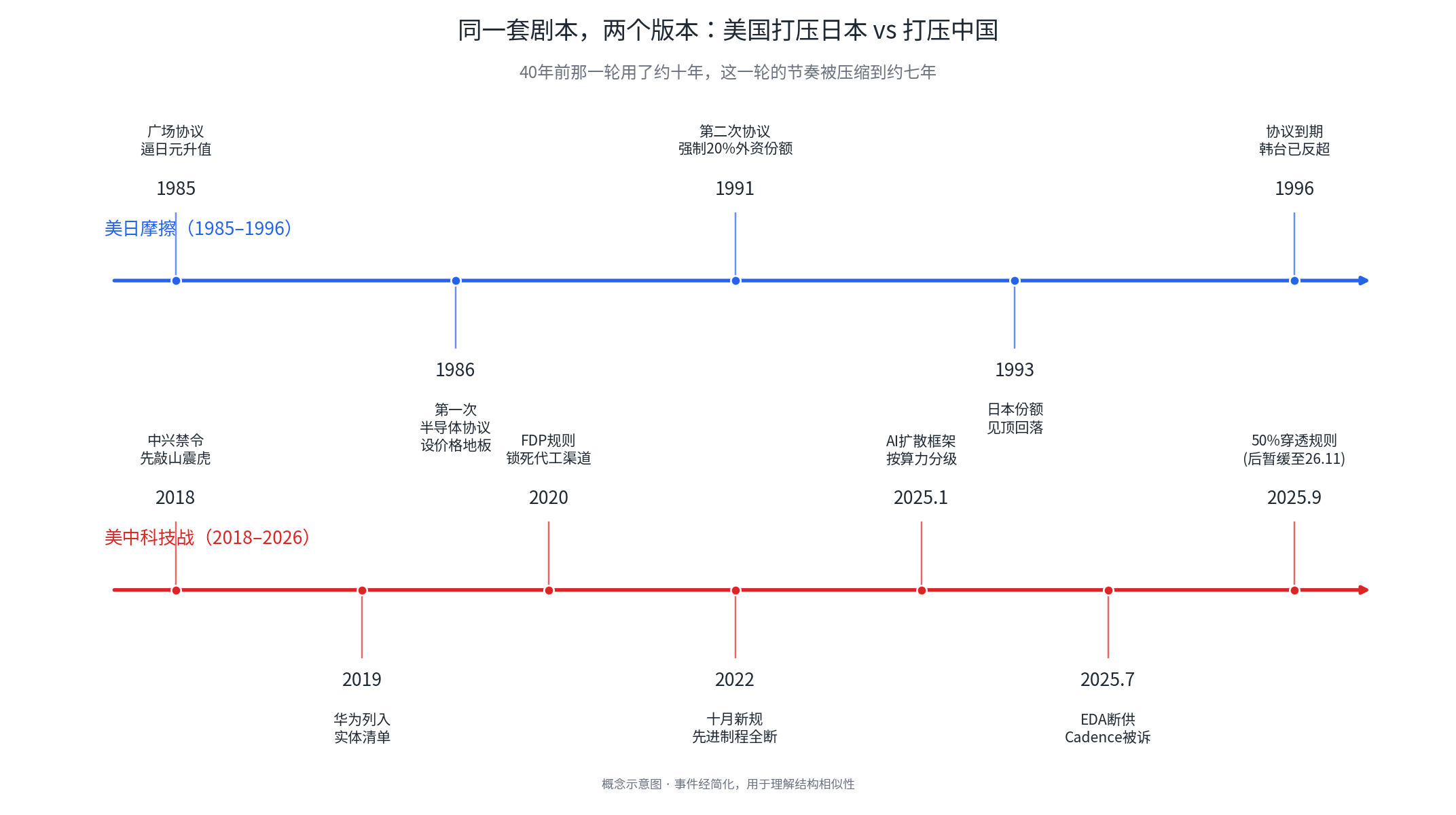

一、当年怎么收拾日本(1985–1996)

1980 年代日本半导体强到让美国恐慌(见 02-01 日本半导体产业全景),美国的反制几乎全在贸易和金融层面:

- 1985 年《广场协议》:联合逼日元大幅升值。出口型的日本芯片一夜变贵,这是釜底抽薪——不打你的技术,打你的成本竞争力。参见 03-01 广场协议、02-03 日元套息交易。

- 1986 年第一次《日美半导体协议》:以”反倾销”为名,设定公平市场价格(FMV)地板,规定日本芯片不准卖太便宜,还要接受美方价格监控。等于把日本最锋利的”低价高质”武器收缴了。

- 1991 年第二次协议:进一步要求日本市场给外国芯片留出20% 份额。这是强行打开你的主场。

效果:日元升值 + 价格被锁 + 市场被撬,三招叠加,正好赶上韩国(三星)、台湾(台积电)崛起的窗口。日本没有”一招毙命”,而是被慢慢抽掉了竞争力,最终在 DRAM 上出局。

关键点:日本始终是美国的军事盟友。所以这套打法是”边打边谈、限制但不脱钩”,目标是把日本的份额压到可控,而不是把它从产业链里彻底剔除。

二、现在怎么收拾中国(2018–2026)

对中国,美国判断的是战略对手,于是工具箱整个升级了——从”贸易/汇率”换成”供应链/技术断点”,目标从”压份额”变成”卡获取”:

- 2018 中兴禁令:先敲山震虎,一纸禁令几乎让中兴停摆,让所有人意识到”被断供”是真的会发生。

- 2019 华为列入实体清单:核心企业直接上黑名单。

- 2020 FDP 规则锁死代工渠道:这是质变。FDP 规则的逻辑是——只要一颗芯片在制造中用到了美国的技术、软件或设备(哪怕工厂在台湾、设备是荷兰的),向特定对象出货就要美国点头。 一招就把华为和台积电之间的代工通道切断了。这是”长臂管辖”的极致。

- 2022 “十月新规”先进制程全断:系统性封锁——先进制程设备、高端 AI 芯片(如 A100/H100 级别)、甚至”美国人不得为中国先进芯片厂提供服务”都纳入管制。

- 2025.1 AI 扩散框架(AI Diffusion Framework):拜登政府卸任前最后几天推出,把全球按国别分级,直接管控 AI 算力芯片的全球流向,本质是想让美国成为全球算力的”总闸门”。特朗普政府上任后延续并以”极限施压”风格继续推进。

- 2025.7 EDA 断供,Cadence 被诉:美国司法部以违反出口管制起诉知名 EDA 公司 Cadence(涉嫌借第三方向受限主体供货)。EDA 三巨头(Synopsys、Cadence、西门子)几乎垄断高端芯片设计软件,这是另一个咽喉。

- 2025.9 50% 穿透规则(后暂缓):规定实体清单主体持股 ≥50% 的关联公司也自动受限,堵”换马甲”漏洞——但因杀伤面太广,美方于 2025 年 10 月宣布暂缓实施一年,至 2026 年 11 月 9 日。这是个值得盯的时间节点。

执法特征:刑事化、追究个人责任、严打第三国转口(如 2025 年新加坡的芯片转运案)。不再只是”不卖给你”,而是”全球围堵,谁帮你都要受罚”。

三、两套打法的本质区别

| 维度 | 对日本(1985–96) | 对中国(2018–今) |

|---|---|---|

| 主要武器 | 汇率(广场协议)+价格地板+市场配额 | 实体清单+FDP+设备/EDA 断供+算力分级 |

| 打击部位 | 价格竞争力——让你变贵、卖不动 | 技术获取能力——让你根本拿不到 |

| 法律手段 | 双边贸易协定、反倾销 | 长臂管辖、EAR 域外适用 |

| 对手定位 | 盟友,限制但不脱钩 | 战略对手,系统性脱钩 |

| 目标 | 把份额压到可控 | 把先进能力卡在门外 |

这就是上一篇里那句话的展开:打的东西变了——对日本打的是”价格竞争力”(用汇率和贸易规则),对中国打的是”技术获取能力”(用供应链断点)。 前者是经济摩擦,后者是技术战争。

四、相同的逻辑、不同的胜算:中国手里有日本当年没有的牌

日本被打后走向衰退,中国被打后却在加速自主——这个反差是全篇最该记住的。原因在于双方禀赋不同:

中国有、日本当年没有的牌:

- 庞大内需 + 平台主导权。日本错过了 PC/移动两次平台转移、又缺本土大市场;中国手里握着 AI 这次平台转移的下游(你提到的”token 调用量已超美国”就是底牌),见 04-04 国产算力需求。被断供反而把需求逼回国内。

- 全产业链规模。从材料到封测都有摊子,纵深远超当年的日本。

- 被打压反向催化国产替代——这是和日本最不同的机制:管制每升一级,国产替代的确定性和紧迫性就高一级。

中国的短板(也是被卡的点):

- 最先进制程与 EUV 光刻(见 02-01 日本半导体产业全景 里 ASML 垄断那段)、高端 EDA、部分高端材料与设备。这些正是出口管制精准打击的咽喉。

五、落到交易视角

- 出口管制每次升级 ≈ 国产替代板块的事件催化剂。受益方向:EDA 国产(华大九天、概伦电子等)、设备(北方华创、中微公司等)、材料、国产算力(寒武纪、海光等)。但务必区分这是**“主题催化”还是”业绩兑现”**——前者炒预期、波动大,后者才有持续性。

- 2026.11.9 这个节点(50% 穿透规则暂缓到期)值得提前盯,前后大概率有政策扰动。

- 结构性主线:管制把需求逼回国内,长期利好国产替代的”确定性环节”——和你在 01-02 国产替代投资逻辑 里的底仓思路一致,而非短炒。

- 关联你的核心赛道:03-02 CPO、03-03 光模块、03-04 PCB、05-01 存储芯片 里,凡是”国产替代 + AI 需求”双buff 的标的,叙事支撑最硬。