02-03 日元套息交易:全球市场的”隐形杠杆”

这是一条能从东京一路传导到 A 股的暗线。它和你追的日银加息是同一回事,也和 03-01 广场协议 遥相呼应——都是”日元走强冲击全球”的故事,只是一个由政治推动、一个由市场推动。

一、什么是套息交易

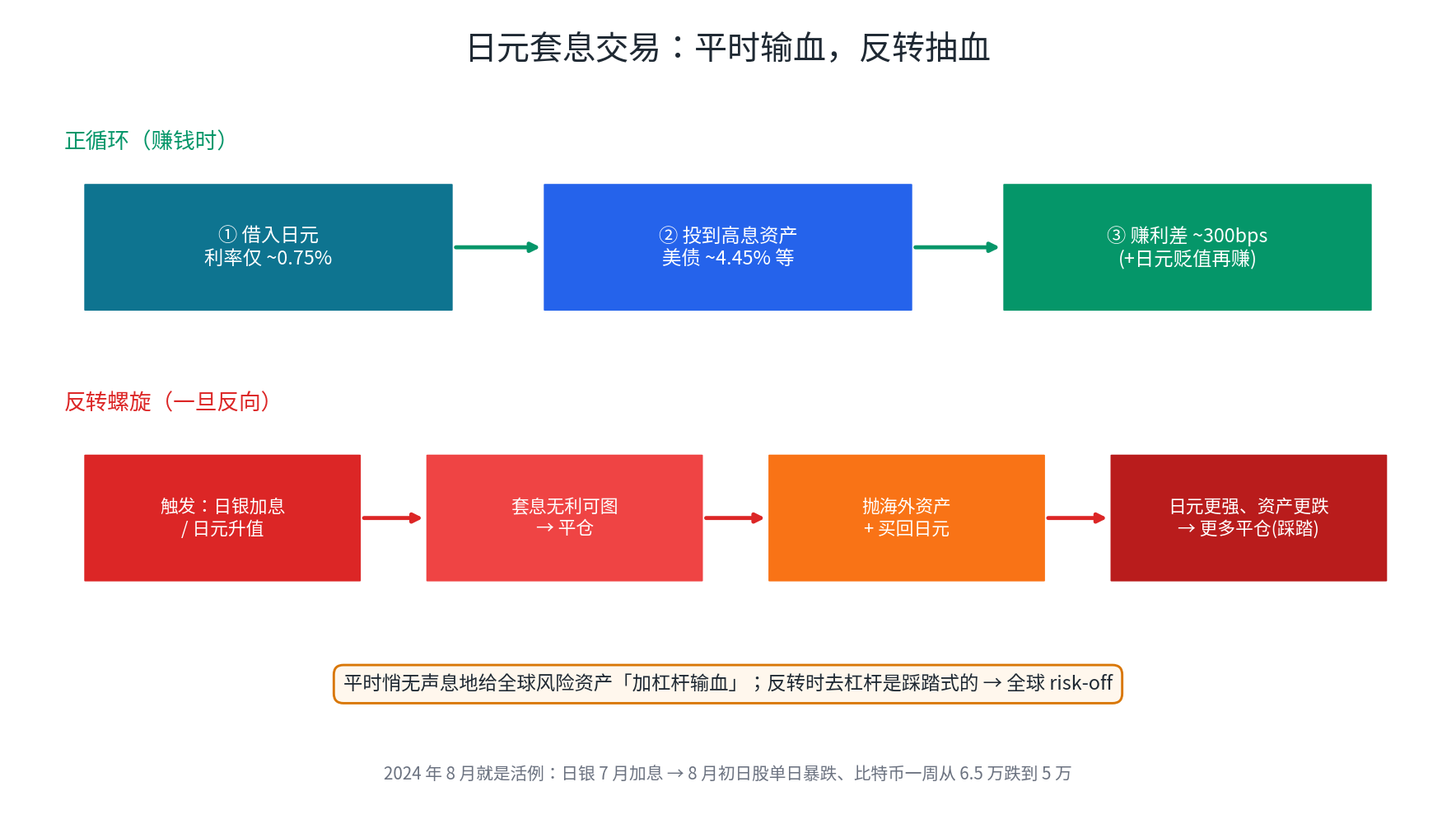

套息交易(Carry Trade):借入低息货币,去投高息资产,赚中间的利差。

打个比方:你用 0.75% 的”日元贷款”借到钱,换成美元去买 4.45% 的美债——只要中间这 ~300 个基点(bps,1bps=0.01%)的利差还在、汇率别大动,你就稳赚利差。日元因为几十年的近零利率,成了全球头号”融资货币”——全世界都借日元去买美债、美股、新兴市场资产、甚至比特币。

二、为什么偏偏是日元

因为日本”失去的三十年”长期维持零/负利率(见 02-01 日本半导体产业全景 的衰落史)。借日元几乎免费,这是它成为全球套息燃料的根本原因。便宜到什么程度:借钱的成本几乎可以忽略,赚的全是利差和(日元贬值时的)汇兑收益。

三、风险:反转(Unwind)才是重点

套息平时悄无声息,真正可怕的是反转。逻辑链是个踩踏式螺旋:

日银加息 / 日元升值 → 套息无利可图 → 平仓 → 抛售海外资产 + 买回日元 → 日元更强、风险资产更跌 → 更多人被迫平仓……

因为套息往往加了杠杆,去杠杆是踩踏式的——所以反转时全球风险资产同步杀跌,即”全球 risk-off”。

2024 年 8 月就是活生生的例子:日银 7 月加息后,8 月初日股单日暴跌、全球市场剧震,比特币一周从 6.5 万跌到 5 万。平时给全球资产”输血”的隐形杠杆,那一刻开始”抽血”。

四、当前状态(2026 年 6 月)

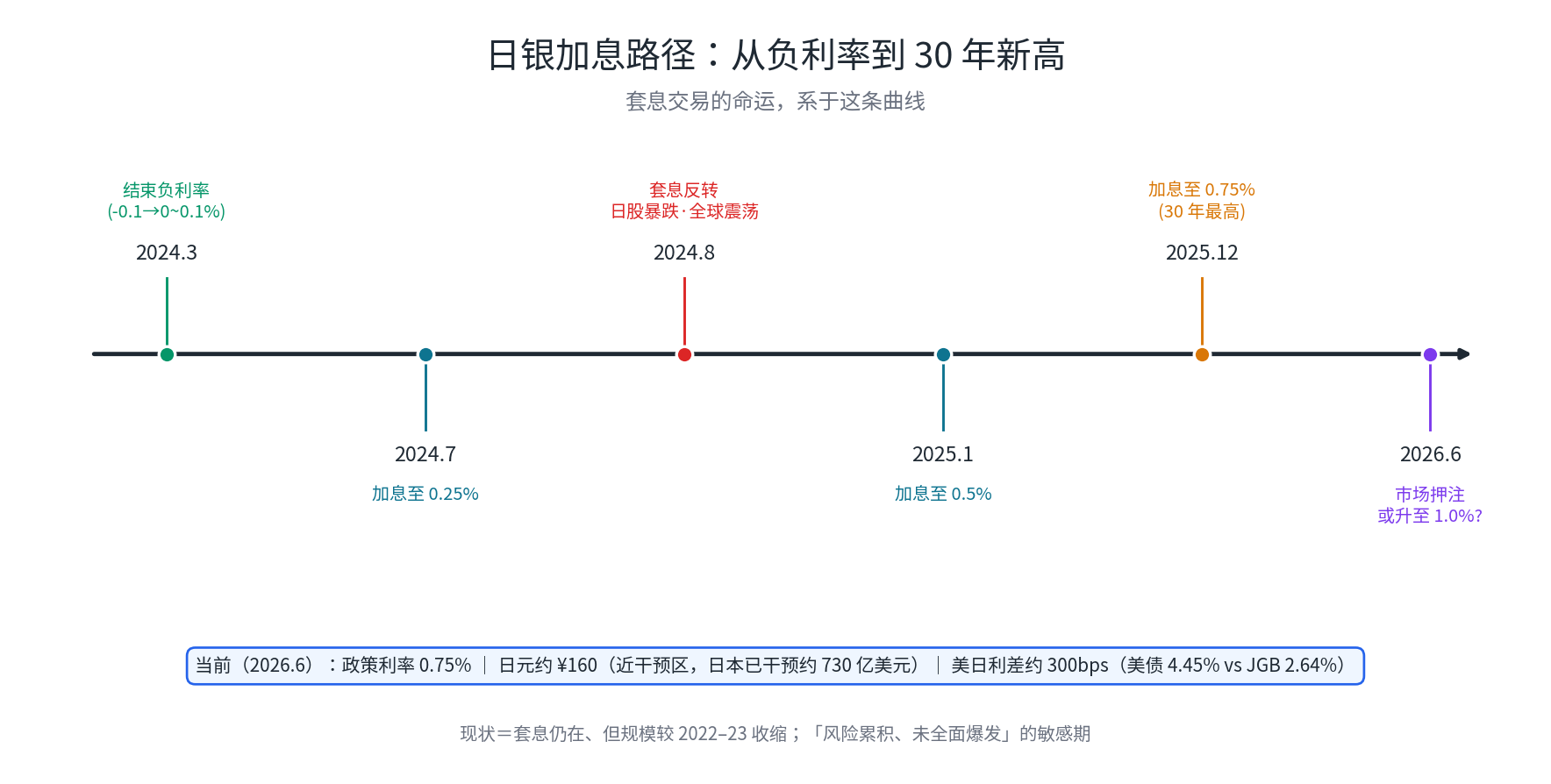

日银已经一路加息:2024.3 结束负利率 → 2024.7(0.25%)→ 2025.1(0.5%)→ 2025.12 加到 0.75%(30 年最高),市场目前押注可能继续升到 1.0%。

但套息为什么还没大规模反转?因为美日利差仍然很宽:美债 10 年约 4.45%、日本 10 年 JGB 约 2.64%,政策利率差约 300bps。日元因此仍弱在约 ¥160(接近干预区,日本已花约 730 亿美元干预汇市却没拉住)。套息交易仍在,但规模已较 2022–23 收缩。

一句话定性现状:“风险累积、未全面爆发”的敏感期。还有两个变量在拉扯——首相高市早苗的再通胀倾向(偏向弱日元),以及霍尔木兹海峡/油价推高通胀(逼日银加息)。

五、和广场协议的呼应

把两件事放一起看很有意思:

- 03-01 广场协议(1985):政治力量”逼”日元升值。

- 套息反转:市场力量”让”日元升值。

两者机制不同,但都是通过日元走强冲击全球资产。理解了这条暗线,你就把 02-01 日本半导体产业全景 的历史和今天的宏观风控接上了。

六、为什么 A 股交易者要关心

这条暗线和你的交易直接相关:

- 它是全球 risk-off 的传导链:套息反转 → 全球流动性收紧 → A 股(尤其外资敏感、高估值成长股)承压。

- 它是尾部风险/黑天鹅的来源:像 2024.8 那样,平时不影响、爆发时全球同步杀跌。

- 可当宏观风控指标:把”日银议息 + 日元汇率”纳入你的盯盘清单。日元急升(比如从 160 急向 150、145)+ 日股急跌 = 全球 risk-off 预警,该降仓、谨慎。日银议息日历提前标好。

- 对你的高 beta 板块尤其重要:03-03 光模块、03-02 CPO 这类高弹性成长股,在全球 risk-off 里跌得更狠——这条暗线值得你比别人更早留意。

七、一句话总结

套息交易是全球市场的隐形杠杆:平时给风险资产输血,反转时抽血。你看不见它,但你的持仓能感觉到它。盯住日银和日元,就是给自己的仓位装一个”全球流动性预警器”。

关联笔记

- 03-01 广场协议 · 02-01 日本半导体产业全景 · 00-00 半导体总览

- 02-02 日美半导体协议vs对华出口管制

- 宏观:01-07 模块七_日本泡沫与失去的三十年(套息的源头与 ZIRP/QE/YCC 三件套)· 02-02 暗线二_债务周期 · 00-00 宏观学习地图

- 03-03 光模块 · 03-02 CPO · 01-02 国产替代投资逻辑

- 00-00 交易总览